2024-12-16 00:13 点击次数:182

在利好消息一直存在的情况下,在听话资金没有出货的情况下,即使大盘向下调整,风险也不是太大,再一次跌破3000点的可能性几乎没有,最多选择在3200点到3400点左右震荡整固。虽然大盘向下调整幅度不是太大,但是个股的风险不容小视,特别是临近年底,一些业绩不佳的公司会继续向下跌,在退市新规出台的情况下,年底退市的公司会一年比一年多,为了资金安全,选择有业绩支撑的,有基本面做保障的个股才是生存之道,放弃炒差,炒题材的想法。

来源丨时代投研

作者丨陆海

编辑丨李乾韬

【导语】

过会后4次中止IPO,而今监管更为审慎和严苛,深圳市首航新能源股份有限公司(下称“首航新能”)前景如何?

深交所官网显示,9月30日,因财务资料过期,首航新能IPO再次中止,这是自去年3月过会以来第四次因财务资料过期被中止,并且过会已超500天,首航新能仍未提交注册。

2020—2022年,首航新能营收高歌猛进,复合增长率高达109%,这主要是得益于意大利补贴政策带来的需求增长。不过,随着意大利等主要海外市场补贴“退坡”,加上打开全球主要市场的难度较大,首航新能业绩高速增长的可持续性存疑。

10月28日,就公司盈利能力、开拓中美等市场的难点、宁德时代子公司入股、先分红后募资补流等问题,时代投研向首航新能发函询问。随后,时代投研多次致电首航新能,但电话未能接通。时代投研还致电首航新能官网上披露的深圳号码,该号码为首航新能前台,工作人员向时代投研提供了首航新能董事会办公室负责人龚书玄(gong***@sofarsolar.com)的邮箱,并表示该公司都是通过邮箱办公,11月1日,时代投研向该邮箱发函。11月5日,时代投研再次致电该公司,但电话未能接通。截至发稿前,对方仍未回复。

【摘要】

1.意大利补贴“退坡”,营收高增长可持续性存疑。报告期内,首航新能约九成收入来自海外市场,而意大利已经成为首航新能最大的海外市场,2022年营收占海外收入的48%。然而,2023—2025年,意大利对光伏和储能系统的补贴出现“退坡”,首航新能业绩能否维持此前的高速增长存疑。

2.难以打开主要市场,承认业绩高增具有不确定性。2020—2022年,首航新能在德国的销售收入占境外收入比重均低于5%,远低于意大利;2023年上半年在境内的收入占比提升至17.89%,但是毛利率出现下滑;同时未披露在美国的销售收入。在行业集中度不断提升、龙头占据大部分市场的情况下,首航新能打开主要市场的难度较大。因此,该公司也承认,未来营收能否保持高速增长存在不确定性。

【背景】

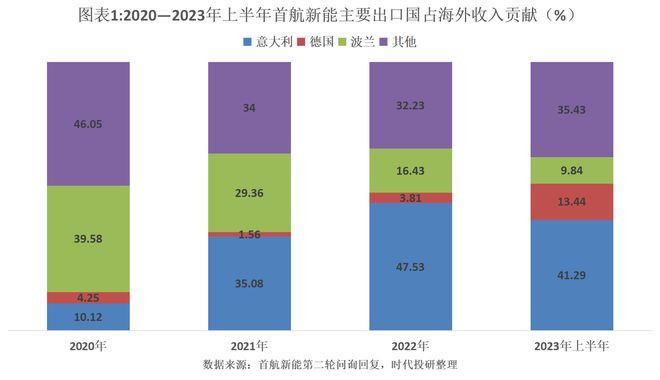

首航新能是一家深耕光伏设备的企业,核心产品有3种:光伏并网逆变器、光伏储能逆变器、储能电池,2022年收入贡献分别为41%、31%、28%。分地区来看,2022年首航新能境外、境内收入占比分别为89.61%、10.39%,其中,境外市场以意大利、波兰、德国等欧洲国家为主,2022年,这3个国家的收入占境外收入的比重分别为47.53%、16.43%、3.81%。

首航新能成立之初,恰逢欧美对我国光伏行业实行“双反”,而国内则密集出台政策推动光伏应用,因此首航新能的销售主要面向国内市场。不过,2019年国内光伏行业补贴“退坡”,加上欧盟“双反”措施到期,首航新能出口规模快速增长。

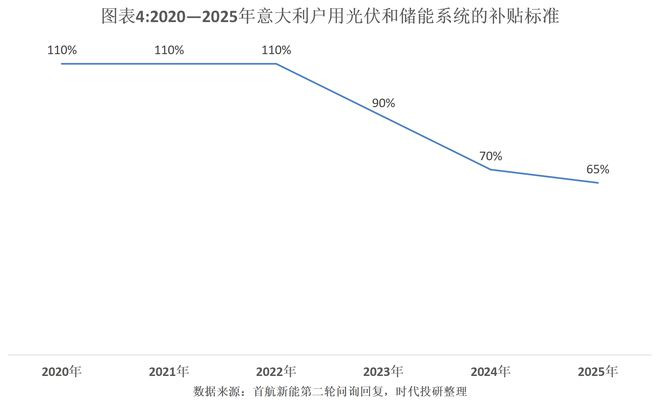

2020年,意大利户用光伏和储能系统的补贴标准高达110%,这一政策极大地刺激了意大利对光伏装机量的增长。在这一背景下,首航新能在意大利的销售收入激增。2023年,意大利将该补贴政策延长至2025年,但是最高补贴标准从110%降至90%,2024—2025年分别降至70%、65%,补贴强度明显“退坡”。

【正文】

意大利补贴“退坡”

2020—2023年上半年(下称“报告期”),首航新能业绩高速增长。

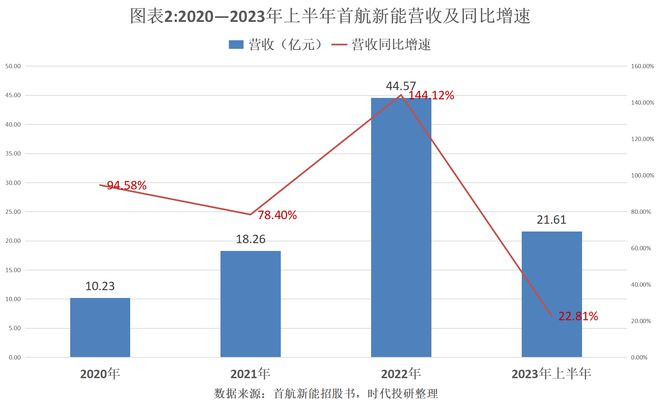

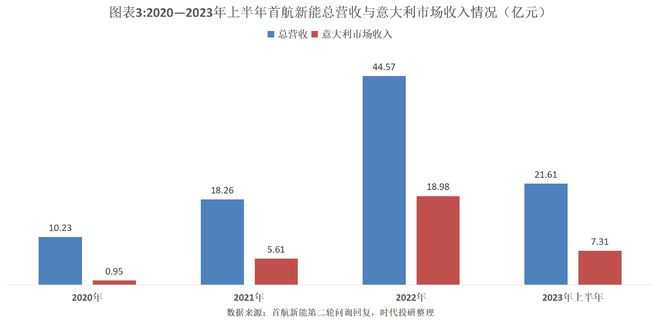

2023年11月6日披露的第二轮问询函回复显示,报告期各期,首航新能的营收分别为10.23亿元、18.26亿元、44.57亿元、21.61亿元,2020—2022年的复合增长率高达108.69%。

分地区来看,报告期各期,首航新能境外收入占比分别为92.09%、88.01%、89.61%、82.11%,占比超过八成。前三大海外市场分别为意大利、德国和波兰,自2021年以来占境外收入比重均超过六成。

其中,意大利对首航新能销售收入贡献激增。

第二轮问询函回复显示,分地区来看,报告期各期,首航新能来自意大利的销售收入分别为0.95亿元、5.61亿元、18.98亿元、7.31亿元,占境外收入的比重分别为10.12%、35.08%、47.53%、41.29%。2021年意大利从其第四大海外市场一跃成为第一大海外市场。

从营收增加额来看,2021—2022年,意大利市场销售收入的增量分别为4.66亿元、13.37亿元,占同期营收增加额的58.01%、50.81%,是首航新能最大的增量市场。

为何首航新能对意大利市场的销售收入激增?

招股书显示,2020年,意大利户用光伏和储能系统的补贴标准高达110%。在该政策的刺激下,意大利储能市场高速增长。

ANIE(意大利可再生能源协会)数据显示,2020—2022年,意大利储能装置新增装机量年均复合增长率达289%,其中,2022年同比增长431%。正是因为抓住了这一市场趋势,首航新能报告期内业绩得以出现爆发式增长。

然而,2023—2025年,意大利户用光伏和储能系统的补贴标准将分别降至90%、70%、65%,补贴出现明显“退坡”。

那么,首航新能此前营收高速增长趋势是否可持续?

在第一轮问询中,深交所曾对此提出问询。首航新能回复称,由于行业市场前景广阔、主要市场产业政策支持、公司具备技术储备与产品布局优势等,该趋势具有一定的可持续性。

不过,集邦咨询TrendForce今年4月的报告显示,受到补贴政策退坡的影响,2023年第二季度,意大利完成户储装机776MWh,环比下降13%。巧合的是,2023年上半年,意大利市场销售收入占海外收入的比例从47.53%降至41.29%,或表明其在意大利市场的销售收入增速不及其他海外市场。

另外,欧洲光伏产业协会(SolarPower Europe)的《欧洲储能市场展望2024—2028》报告显示,德国、意大利和奥地利这些欧洲户储的领导市场,在2023年达到创纪录的水平后,2024年均经历了下滑,主要是因为随着高电价冲击开始消退、通货膨胀降低和利率依然很高,光伏和储能的吸引力降低。

中美欧市场开拓压力

贡献主要营收的市场需求下滑,首航新能能否破局?

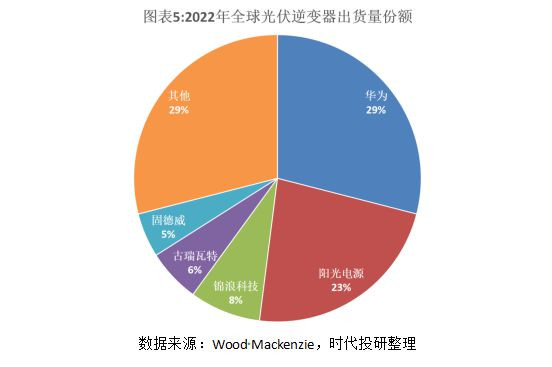

招股书显示,光伏逆变器行业的集中度较高,且呈上升趋势。根据Wood Mackenzie的统计数据及测算,全球光伏逆变器出货量排名前五名、前十名公司的市场占有率已分别从2013年度的40%、55%上升至2022年度的71%、86%。其中,2022年华为技术有限公司和阳光电源(300274.SZ)分别以29%、23%的市场份额稳居行业前二。

相比之下,2022年,首航新能的市占率仅为3%,远低于行业龙头。第二轮问询函回复显示,2013年全球光伏累计装机量达10GW的国家分别为德国、中国、意大利、日本和美国。这些光伏主要市场起步较早、市场竞争激烈,首航新能在成立初期进入海外传统市场参与竞争的难度较大,因此以开拓全球光伏新兴市场为战略目标。

首航新能这一战略,确实令其在波兰、意大利等市场取得了不错的成果。不过,在中国、美国、德国等全球主要市场,首航新能开拓难度依然较大。

招股书显示,2021年全球新增光伏装机量主要分布在中国、美国、欧盟,占比分别为31.37%、15.37%、15.31%。其中,德国是欧洲最大户用储能市场,2021年占比达到59%。

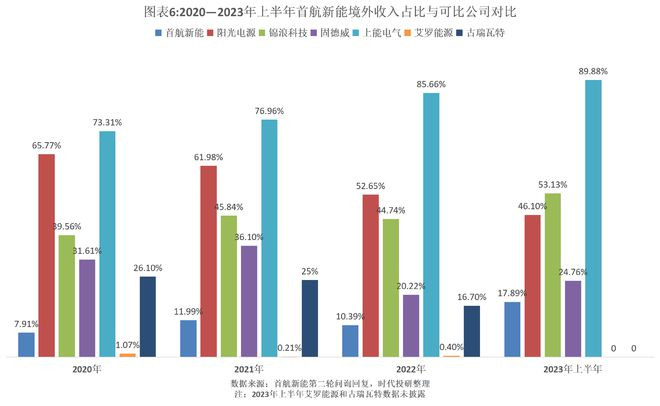

然而,报告期内首航新能在德国的销售收入占境外收入比重分别为4.25%、1.56%、3.81%、13.44%,虽有所提升,但远低于占比超过40%的意大利。

在另一大海外市场美国,首航新能未披露其销售收入,而首轮问询函回复显示,报告期内可比公司阳光电源在美国的收入占比超过二成,而锦浪科技(300763.SZ)也已打开美国市场。

海外市场竞争激烈,境内市场的竞争更为激烈。

报告期内,首航新能境内的销售收入占比分别为7.91%、11.99%、10.39%、17.89%,同样呈现上升趋势。不过,除了艾罗能源(688717.SH),同期其他可比公司境内收入占比均高于首航新能。其中,阳光电源、锦浪科技境内收入占比近半,而上能电气的占比超过70%。

首航新能虽然积极布局境内市场,但是也面临着更为激烈的竞争。2023年11月披露的审核中心意见落实函回复显示,2023年其境内业务的毛利率同比下降。

由此看来,在行业集中度较高的背景下,市占率仅3%的首航新能要想打开中美德等主要市场,难度不可小觑。

因此,在深交所问询其业绩高增长的可持续性时,首航新能也坦言,其所处行业市场竞争较为充分,未来该公司可能面临着行业竞争不断加剧、持续开拓新市场难度提升等情形,加之其收入规模不断扩大,未来营收能否保持报告期内的高增速仍存在一定不确定性。

(全文3027字)杠杆炒股开户

Powered by 正规配资平台排名_十大在线配资公司排名_香港联华证券 @2013-2022 RSS地图 HTML地图